|

🟦 Píldora especial

-

• Qué son: por qué los chips de IA no son como el procesador de tu laptop

-

• CPU vs GPU vs ASIC: las tres arquitecturas que se reparten el mercado

-

• Los consolidados: Nvidia, AMD e Intel y la batalla por el dominio

-

• Los retadores: OpenAI, Google, Amazon y la carrera por el silicio propio

-

• El panorama: quién fabrica realmente todos estos chips

12 de Julio 2026 · 8 min de lectura

|

🧩 QUÉ SON

Un chip de IA no piensa distinto — hace la misma operación matemática billones de veces por segundo

Cuando hablamos de “chips de IA” no nos referimos a un procesador que razona por sí mismo, sino a hardware especializado —también llamado acelerador de IA— diseñado para ejecutar un tipo muy concreto de matemática: multiplicaciones de matrices, la operación fundamental sobre la que se construyen las redes neuronales. Entrenar o ejecutar un modelo de IA consiste, en esencia, en repetir esa misma operación matemática billones de veces de forma simultánea. Un procesador de propósito general no está optimizado para eso; un acelerador de IA sí. Esa es toda la diferencia, y también toda la revolución.

La IA tiene dos fases con necesidades distintas de cómputo. El entrenamiento es el proceso de construir el modelo desde cero: requiere una potencia bruta enorme y sostenida durante semanas o meses. La inferencia es cuando el modelo ya entrenado responde a los usuarios: cada consulta individual es más ligera, pero se ejecuta millones de veces al día sin parar. En 2026, la inferencia ya representa aproximadamente dos tercios del gasto total en cómputo de IA, según análisis del sector — un giro importante respecto a 2022, cuando el entrenamiento dominaba. Ese cambio explica buena parte de la guerra de chips actual: quien optimice la inferencia al menor costo por consulta, gana.

💡 Contexto clave

Entrenamiento vs. inferencia: entrenar es como estudiar toda una carrera universitaria; la inferencia es responder una pregunta concreta con lo aprendido. La primera es cara y ocasional; la segunda es barata por unidad pero constante.

|

Fuente: IBM →

Fuente: HP Tech Takes →

⏱ ~82 segundos lectura

|

⚙️ CPU · GPU · ASIC

Tres arquitecturas, tres filosofías: el generalista, el trabajador en masa y el especialista

La CPU (Unidad Central de Procesamiento) es el “cerebro” clásico de cualquier computadora desde los años 60. Tiene pocos núcleos muy potentes, diseñados para ejecutar instrucciones de forma secuencial y precisa: es excelente gestionando sistemas, coordinando recursos y resolviendo tareas variadas una tras otra. Pero justo esa fortaleza —hacer muchas cosas distintas bien— la hace ineficiente para la IA, que necesita repetir la misma operación millones de veces en paralelo.

La GPU (Unidad de Procesamiento Gráfico) fue diseñada originalmente para renderizar videojuegos, una tarea que requiere calcular millones de píxeles simultáneamente. Resultó que ese mismo paralelismo masivo —miles de núcleos trabajando a la vez— es exactamente lo que la IA necesita. Por eso Nvidia, que fabricaba GPUs para gamers, terminó dominando la IA casi por accidente histórico. Las GPUs son “generalistas del paralelismo”: sirven tanto para entrenar como para inferir, en una gran variedad de modelos. Su debilidad es el alto consumo energético.

Los ASIC (Circuitos Integrados de Aplicación Específica) son el extremo opuesto: chips hechos a medida para una sola tarea. Un ASIC de IA se diseña para ejecutar exactamente un tipo de carga de trabajo, sacrificando flexibilidad a cambio de máxima eficiencia y menor consumo. Los TPU de Google, los Trainium de Amazon y los Maia de Microsoft son todos ASIC. Existe además una cuarta categoría, la NPU (Unidad de Procesamiento Neuronal), que es un ASIC en miniatura integrado en teléfonos y laptops para ejecutar IA localmente sin depender de la nube. La regla general: la GPU da flexibilidad; el ASIC da eficiencia. Por eso la estrategia dominante en 2026 es usar ambos —GPUs para experimentar y entrenar, ASICs para servir inferencia a gran escala.

Fuente: IBM →

Fuente: ManageEngine →

⏱ ~88 segundos lectura

|

🏛️ LOS CONSOLIDADOS · NVIDIA · AMD · INTEL

Nvidia manda con el 70-80% del mercado — pero AMD e Intel ya no se conforman con las migajas

Nvidia es el rey indiscutible: mantiene entre el 70% y el 80% del mercado de chips de IA, y hasta un 86% en el segmento específico de GPUs para IA. Pero su verdadero foso defensivo no es el hardware —es CUDA, su plataforma de software que se convirtió en el estándar de la industria. Una década de desarrolladores formados en CUDA crea un “costo de cambio” enorme: migrar a otro chip implica reescribir código. La demanda supera tanto a la oferta que Nvidia acumula pedidos de sus próximas arquitecturas Blackwell y Rubin por un valor estimado de 500,000 millones de dólares para 2025-2026. Su facturación fiscal de 2026 alcanzó los 215,900 millones de dólares, un 65% más interanual.

AMD es el retador más creíble. Con su serie de aceleradores MI300/MI400 y alianzas estratégicas con clientes como OpenAI y Oracle, se posiciona como la alternativa más abierta y económica frente a Nvidia. Su estrategia es de “amplitud más que dominancia”: IA en todas partes —centros de datos, PCs, dispositivos embebidos— con su plataforma Ryzen AI. Su facturación de centros de datos creció un 57% interanual en el primer trimestre de 2026. Intel, por su parte, protagoniza la recuperación más dramática del sector: bajo el nuevo CEO Lip-Bu Tan, apuesta por convertirse en fundición (foundry) además de diseñadora, con su proceso de fabricación 18A ya en producción de alto volumen y clientes como Microsoft y Qualcomm. Los tres compiten en segmentos que se solapan pero son distintos: Nvidia domina el entrenamiento de gama alta, AMD gana terreno en inferencia y PCs, e Intel pelea por reconquistar relevancia en manufactura y CPUs para la era de la IA.

Fuente: Intellectia AI →

Fuente: Expansión →

⏱ ~90 segundos lectura

|

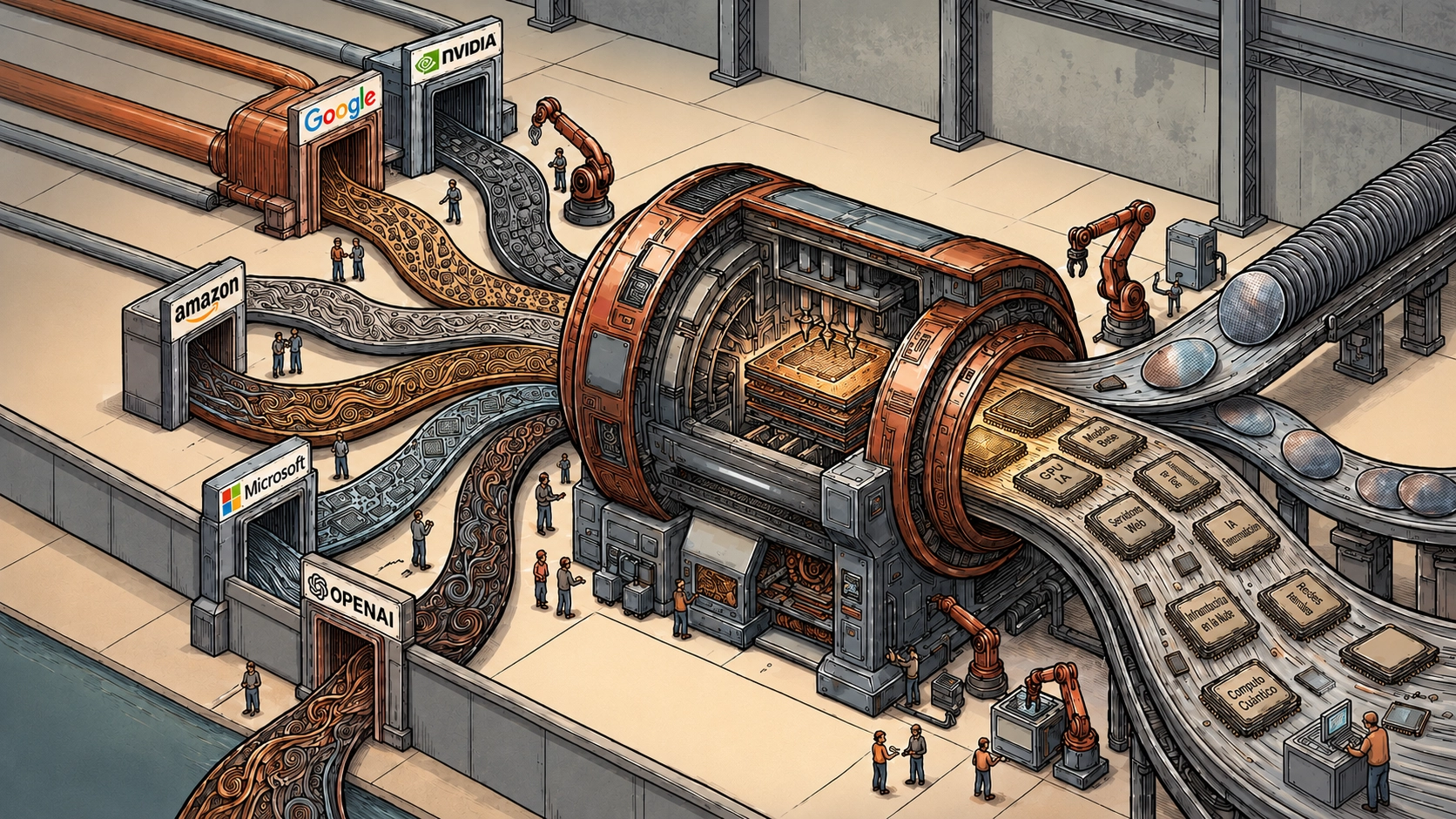

🚀 LOS RETADORES · SILICIO PROPIO

Google, Amazon, Microsoft y ahora OpenAI: los gigantes que decidieron fabricar sus propios chips

Los grandes operadores de nube —los llamados hyperscalers— llegaron a una conclusión incómoda: depender por completo de Nvidia significa pagar márgenes premium, esperar meses por entregas y quedar atados a un solo proveedor. La respuesta fue diseñar su propio silicio. Google fue el pionero: desplegó su primer TPU (Tensor Processing Unit) internamente en 2015, dos años antes de que Nvidia llevara núcleos tensoriales a sus GPUs. Hoy su TPU va por la séptima generación. Amazon desarrolló Trainium mediante su división Annapurna Labs: ya tiene más de un millón de chips desplegados y lo describe como “un negocio de miles de millones de dólares”. Microsoft tiene su chip Maia 200, que ya sirve modelos de OpenAI y cargas de Copilot desde sus centros de datos.

El movimiento más comentado de 2026 llegó de OpenAI: el 24 de junio presentó Jalapeño, su primer chip propio, un ASIC de inferencia co-diseñado con Broadcom en una alianza de 10,000 millones de dólares. Greg Brockman, presidente de OpenAI, reveló que el chip se diseñó de extremo a extremo en solo nueve meses “con ayuda de los propios modelos de la compañía”. El despliegue inicial está previsto para finales de 2026, con escalado en 2027-2028. La motivación es clara y triple: costos elevados, plazos de entrega largos y el riesgo de depender de un único proveedor. Pero ninguno abandona del todo a Nvidia: la estrategia dominante es de doble vía —chips propios (ASIC) para inferencia predecible y de alto volumen, GPUs de Nvidia para entrenamiento flexible y experimentación—. Incluso China entró en la carrera: Alibaba, Huawei y ByteDance están desarrollando sus propios chips ante las restricciones de exportación estadounidenses.

Fuente: CNBC →

Fuente: El Ecosistema Startup →

⏱ ~90 segundos lectura

|

🌍 EL PANORAMA · QUIÉN FABRICA

El secreto peor guardado: casi todos estos chips los fabrica la misma empresa en Taiwán

Aquí está la gran paradoja del mercado: aunque Nvidia, Google, Amazon, Microsoft y OpenAI compiten ferozmente en diseño, casi todos dependen de la misma empresa para la fabricación. TSMC (Taiwan Semiconductor Manufacturing Company) produce aproximadamente el 92% de los chips avanzados de IA a 7 nanómetros o menos —incluyendo las GPUs de Nvidia, los TPU de Google, los Trainium de Amazon, los Maia de Microsoft y el nuevo Jalapeño de OpenAI—. Diseñar un chip es una cosa; fabricarlo con precisión atómica es otra muy distinta, y en eso TSMC no tiene rival real. Está invirtiendo 100,000 millones de dólares en cinco nuevas fábricas en Estados Unidos para diversificar geográficamente esa producción crítica.

Hay un segundo actor invisible pero decisivo: Broadcom, la empresa que co-diseña los chips personalizados de casi todos los gigantes. Es el socio de diseño detrás del TPU de Google, el MTIA de Meta, el Maia de Microsoft y el Jalapeño de OpenAI. Se proyecta que controle cerca del 60% del mercado de diseño de ASIC para IA hacia 2027, con una cartera de pedidos de 73,000 millones de dólares. El panorama para los próximos años apunta a una bifurcación: los envíos de ASIC personalizados podrían superar a las GPUs en volumen hacia 2027, pero ambos mercados seguirán creciendo. El mercado global de chips de IA se proyecta que supere el billón de dólares hacia finales de la década. La conclusión de fondo: quien controla su propio silicio controla su hoja de ruta, su estructura de costos y su cadena de suministro — tres cosas que ninguna cantidad de compras a Nvidia puede garantizar.

Fuente: Tom’s Hardware →

Fuente: Oplexa →

⏱ ~92 segundos lectura

|

💡 EL DATO

|

92%

de los chips avanzados de IA del mundo —a 7 nanómetros o menos— se fabrican en las plantas de TSMC en Taiwán. Diseñar el chip lo hacen muchos; fabricarlo, casi solo una empresa.

Fuente: Hashrate Index

|

|

📌 EN OTRAS NOTICIAS

|

Jalapeño: el chip de OpenAI diseñado en 9 meses con ayuda de su propia IA

Greg Brockman contó que los modelos de OpenAI aceleraron el diseño del chip de forma sorprendente. Es un ASIC de inferencia fabricado por Broadcom, cuyo despliegue inicial está previsto para finales de 2026 y su escalado pleno para la primera mitad de 2028. Marca la entrada oficial de OpenAI al mundo del hardware.

Leer más →

|

|

La trampa del silicio propio: ninguno de estos chips se puede alquilar

Trainium, TPU, Maia y MTIA tienen algo en común: son “cautivos”. Solo funcionan dentro de la infraestructura de sus dueños. Si no eres Amazon, Google, Microsoft o Meta, esos chips no existen para ti. Esto significa que, para la mayoría de empresas y desarrolladores, Nvidia sigue siendo la única opción realmente accesible — un matiz que las cifras de “erosión de cuota” suelen ocultar.

Leer más →

|

|

La NPU llega a tu bolsillo: IA local sin depender de la nube

Las NPU integradas en smartphones y laptops permiten ejecutar tareas de IA —reconocimiento facial, traducción, generación de imágenes— directamente en el dispositivo, sin enviar datos a servidores. En CES 2026, AMD e Intel presentaron chips que superan los 60 TOPS (billones de operaciones por segundo), la nueva métrica clave del cómputo personal con IA.

Leer más →

|

|

China acelera su propio silicio ante las restricciones de EE.UU.

Las restricciones de exportación estadounidenses han empujado a los gigantes chinos a diseñar sus propios chips. Alibaba presentó el Zhenwu M890 para agentes de IA autónomos, Huawei prepara su Ascend 950DT, y ByteDance (dueña de TikTok) negocia con Qualcomm el diseño de ASICs propios. Aunque aún por detrás de Nvidia en rendimiento, el desarrollo nacional es prioridad estratégica.

Leer más →

|

|

|

|